こんにちは山梨県大家の会です。今回は値上がり中の築古木造物件の火災保険料について記載して行きたいと思います。

近年の火災保険料の値上がりは凄まじく築古木造一戸建て等だと5年前に比べ倍以上に値上がりしているものもあります。

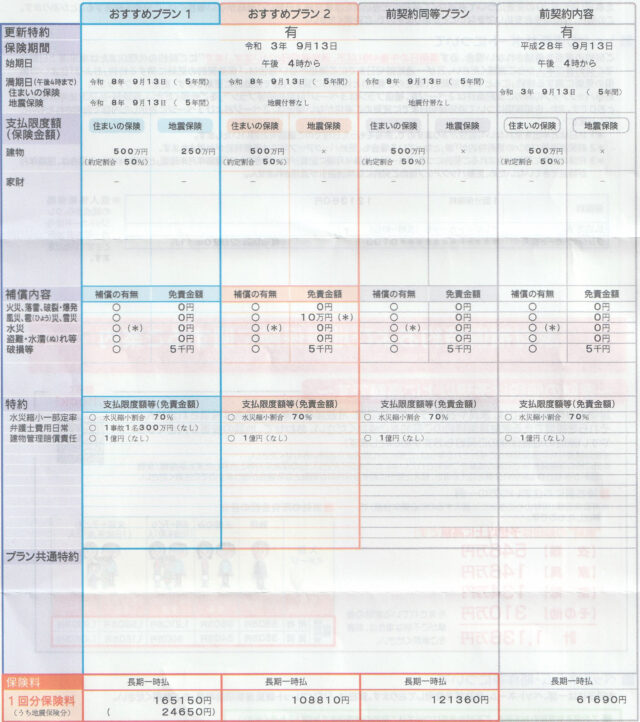

東京海上の更新後の火災保険料

画像は東京海上日動火災保険株式会社から送られてきた火災保険の更新案内です。

平成28年の時に5年契約した時は61,690円でしたが同様の契約内容でも令和3年になると121,360円まで値上がりしていることが判ります。

築古木造物件は同様の傾向があり以前、購入した未登記建物の物件も当初の見積もりでは20万円を超える見積額となっていましたが、相見積もりを行い、最終的にはほぼ同一内容で12万円台に収めることができました。

保険料改定は保険会社見直しの機会

直近の保険料値上げ(改定)は2019年10月と2021年1月にあり、2022年にさらに値上げがされました(長期契約についても5年に短縮)。

不動産投資では火災保険を利用する機会が多いため、可能な限り1社と契約を行い、約款を隅から隅まで読み、使える保険を最大限使うのがベストです。

しかし、保険料改定のタイミングでほぼ同一内容でも価格差が大きくなる事があります(2022年だとある会社のみ値上げしなかったので、その会社の保険料がダントツに安く保険の使い勝手も良いです)。

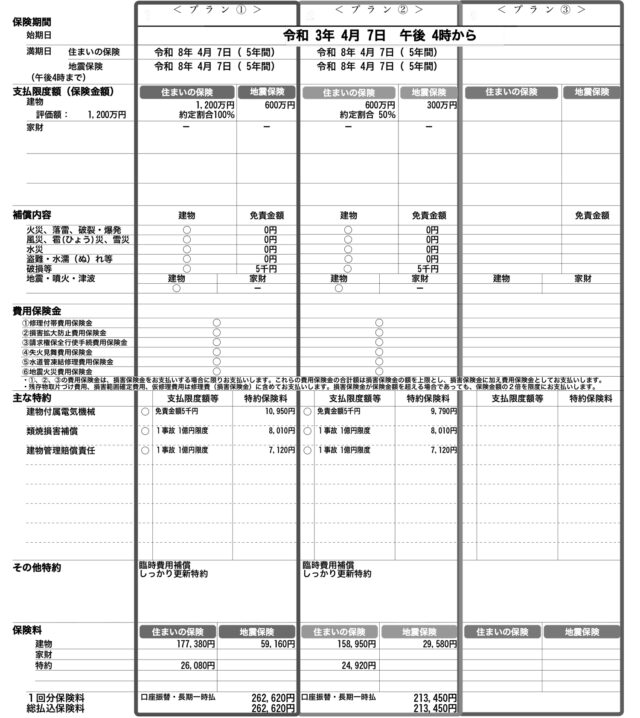

物件によっては満額で保険を付けず、約定割合50%程度で契約を行うため、建物価格(評価額)を可能な限り下げたほうが保険料が安くなる傾向があります。

そのため、会社間の料金差が出やすく、保険料が改定(値上げ)される時は相見積もりをするようにしています。

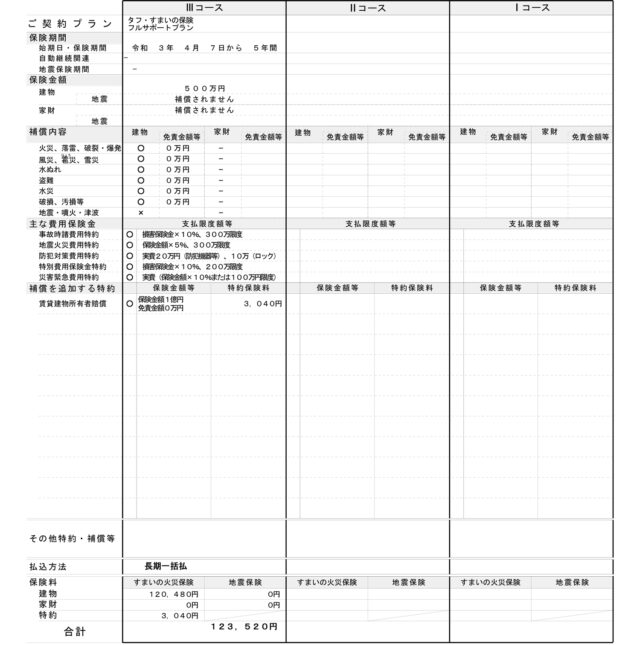

相見積もりした保険会社の火災保険料

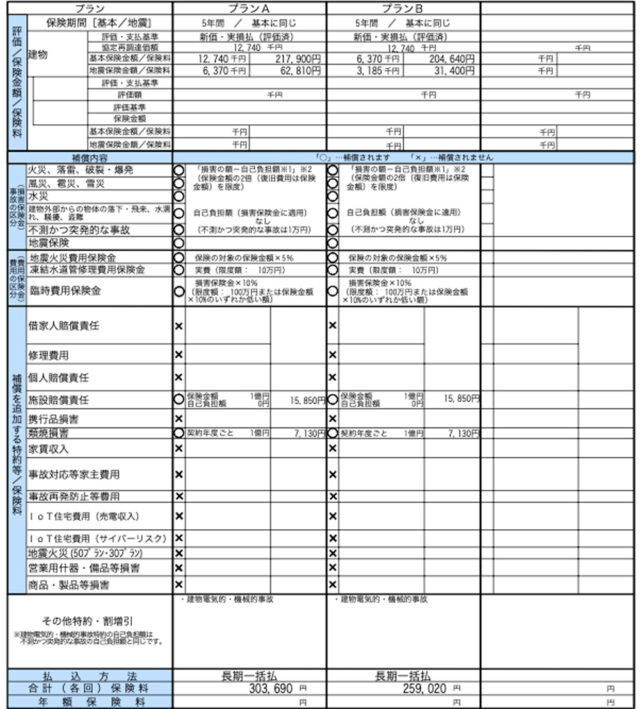

上記は相見積もりした火災保険料の見積書の一部です(最終的には建物金額を揃えて見積もりを出してもらっています)。

この物件では「あいおいニッセイ同和損保(タフ・すまいの保険)」「三井住友海上(GK すまいの保険)」「損保ジャパン(THE すまいの保険)」「東京海上日動火災(住まいの保険)」の大手4社から見積もりをもらいました。

今までは水道管の凍結修理自体も補償になる「東京海上日動火災(住まいの保険)」を使うことが多かったのですが、この物件では水道管は全オーナーが露出で数年前に全てやり直しており、さらに2階に水回りがないなど配管の長さが短くリスクが低かったため、一番安い火災保険を利用しました。

凍結リスクが高い場合

水道管の凍結リスクが高い場合、水道管凍結修理費用保険金特約が自動で付く火災保険がお勧めです。私も何度かこの保険特約のお世話になったことがあります。

建物の専用水道管が凍結によって損壊を受け、修理した時の修理費用が補償されます。古い水道管や給湯管を使っており、冬に水道管が凍結するような地域(山梨県の場合、ほぼ全域)では必須の特約です。

火災保険を意識した今後の投資戦略

いかがだったでしょうか?地域などによるかもしれませんが5年前と比べると築古木造住宅の火災保険料は2倍程度まで上昇しています。

5年契約の場合、以前の保険料は1ヶ月分の家賃と変わらない程度の金額でしたが現在は2ヶ月分の家賃収入と同水準まで値上がりしました。

今後も火災保険料の値上げが今後も続くようならば木造ではなく火災保険や税金が相対的に安い築古軽量鉄骨などを検討しても良いかもしれません。今回の記事が不動産賃貸業の参考になりましたら幸いです。

Follow me!