こんにちは山梨県大家の会です。今回は節税(減価償却費を多く取る)のために工夫した投資物件の売買契約書について紹介していきたいと思います。

不動産投資では物件購入時の売買契約書を工夫することで税引き後キャッシュフローを改善する事が出来、新規物件取得のための現金を蓄積する事が出来ます。

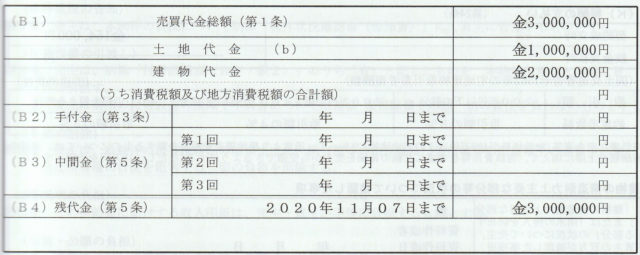

節税の為の売買契約書

画像は2020年11月に購入した物件の売買契約書です。この物件の売主は事業を行っていない個人だった為、話し合いで建物価格200万円、土地価格100万円の合計300万円で売買契約書を作成しました。

不動産投資では建物価格がいくらになるかによって減価償却費や消費税額(事業経営者の場合、還付や消費税の節税額)が決まります。

また、日本政策金融公庫を利用した場合、建物部分については特別金利(特利)が使える事が多い為、基本的には投資物件(土地+建物)に占める建物割合が高い方が節税効果が高いです。

なお、税務署では契約書に建物代金が記載されていない場合、下記のような対応をするよう定めており建物価格の記載がない場合、下記に従い建物代金を決めます。

建物と土地を一括購入した場合の建物代金

税務の世界では契約書に建物・土地の内訳記載がない場合、国税庁のホームページにあるように建物代金を合理的に区分する必要があります。

一般的には定量的で計算がしやすい固定資産税評価額を元にした按分が使われる事が多くなっており、建物の固定資産税評価額が小さい場合、不利に働きます。

建物代金の計算方法

- 譲渡時における土地及び建物のそれぞれの時価の比率による按分

- 相続税評価額や固定資産税評価額を基にした按分

- 土地、建物の原価(取得費、造成費、一般管理費・販売費、支払利子等を含みます。)を基にした按分

具体的な節税効果

購入した不動産の固定資産税評価額が土地250万円、建物50万円だった場合、仮に契約書に建物価格を記載しないと下記のような節税効果しかありません。

消費税の節税効果

消費税の節税効果は50万円×10%=5万円となっています。

所得税の節税効果

所得税の節税効果は税率20%と仮定すると50万円×20%=10万円となっています。

しかし、売買契約書に土地100万円、建物200万円と記載する事で下記のような節税効果を実現する事ができます。

消費税の節税効果

消費税の節税効果は200万円×10%=20万円となっています。

所得税の節税効果

所得税の節税効果は税率20%と仮定すると200万円×20%=40万円となっています。

もちろん、不動産売却時は簿価(帳簿上の価格)と売却価格の差額が譲渡所得となるので減価償却費を多く取った場合、より大きな譲渡所得税が発生します(さらに、個人売却で短期譲渡所得が適用される場合、税率が高いので注意が必要です)。

しかし、売却までの間は複利でタックスシールド分(節税できたお金)を運用する事が出来るとともに、長期保有では含み益の一部繰延方法がある為、建物価格は大きくした方が有利だと考えています。

また、日本政策金融公庫では「新規開業資金」「女性、若者/シニア起業家 支援資金」などの場合、建物部分について特利が利用できる為、高額な物件購入では金利負担が大きく異なります。

| 建物価格未記載 | 建物価格記載 | |

|---|---|---|

| 消費税 | -5万円 | -20万円 |

| 固定資産税 | -10万円 | -40万円 |

| 融資金利(建物部分 初年度) | −50万円×0.6%程度 | −200万円×0.6%程度 |

不動産投資と節税まとめ

いかがだったでしょうか?一般的なサラリーマンは所得とキャッシュフロー(現金収入)を比べると所得の方が大きくなる事が一般的です。

しかし、不動産投資の場合、減価償却費や消費税の還付などによって課税所得を上回るキャッシュフロー(現金収入)を得る事ができます。

特に法定耐用年数を超えた木造物件の場合は減価償却期間が短くなるため、4年間はキャッシュフローに対して税金が発生しないと言った事もあります。今回の記事が不動産賃貸業の参考になりましたら幸いです。

Follow me!